Matemática para Ciência de Dados 2 : Probabilidade

A Teoria da Probabilidade desenvolve modelos para tratar de experimentos

que quando são repetidos, geralmente, produzem resultados diferentes.

Esses são chamados de experimentos aleatórios ou fenômenos aleatórios.

Dado um experimento aleatório, diz-se que seu espaço amostral

$\Omega$ é o conjunto formado por todos os resultados possíveis do

experimento aleatório. Em uma definição menos formal dada por Jerônimo

Cardano (1501-1576), a probabilidade é definida como o quociente do

‘número de casos favoráveis’ sobre o ‘número de casos possíveis’:

\begin{equation}

P=\frac{\#\quad casos\quad favor\acute{a}veis}{\#\quad casos\quad poss\acute{\imath}veis}

\end{equation}

Cada elemento do espaço amostral é chamado deevento

elementar e, os subconjuntos de $\Omega$ são chamados de eventos.

Assim, uma noção mais geral de probabilidade é dada pela seguinte

definição:

Uma função $P$ cujo seu domínio é o espaço amostral $\varOmega$

definida sobre todos os eventos de $\varOmega$(subconjuntos $A$)

é chamada de probabilidade se:

- $1\leq P(A)\leq1$, $\forall A\subset\varOmega$ ;

- $P(\oslash)=0$ (pois $\#\oslash=0$), $P(\varOmega)=1$;

- Se $A$ e $B$ são eventos disjuntos$(A\cap B=\oslash)$, então $P(A\cup B)=P(A)+P(B)$.

destacamos algumas proposições:

- Probabilidade Complementar: $P(A^{c})=1-P(A)$;

- Se $A\subset B$ então $P(A)=P(B)-P(B-A)$;

- Se $A\cap B\neq\oslash$, então, $P(A\cup B)=P(A)+P(B)-P(A\cap B)$;

o exemplo: Um número entre 1 a 50 é escolhido aleatoriamente. Qual

a probabilidade que ele seja divisível por 5 ou par.

Portanto,

$P(div5)=$$\frac{10}{50}=\frac{1}{5}$;$P(par)=\frac{25}{50}=\frac{1}{2}$

; $P(div5\cap par)=\frac{5}{50}=\frac{1}{10}$. Utilizando a proposição

$(P3)$ temos,

$P(div5\cup par)=P(div5)+P(par)-P(div5\cap par)=\frac{1}{5}+\frac{1}{2}-\frac{1}{10}=\frac{2+5-1}{10}=\frac{6}{10}=0,6$.

2. Variável aleatória discreta

Quando o espaço amostral $\varOmega$ de um experimento não é constituído

por número reais, como por exemplo, o lançamento de uma moeda $\varOmega=\{CARA,COROA\}$,

as técnicas da Estatística Descritiva não podem ser aplicadas diretamente.

Para que essas ferramentas possam ser utilizadas é necessário estabelecer

uma função que transforme o espaço amostral não numérico em um espaço

amostral numérico. Este é o objetivo de se definir uma variável

aleatória(VA). Ainda no caso do lançamento da moeda, se denotarmos

a variável aleatória $x$ como sendo $1$ para o resultado do lançamento

CARA e $0$ para o caso que a face da moeda observada após o lançamento

seja COROA, nota-se que a variável aleatória $x$ transformou o espaço

amostral $\{CARA,COROA\}$ para $\{0,1\}$.

Uma outra forma de analisar a situação segue da definição: Associa-se

um conjunto de valores para uma característica (observável) de uma

coleção de indivíduos (população) de interesse . Como consequência,

segue de $(1)$ que $P(x=1)=P(x=0)=1/2$. Onde $P(x)$ é a função

de probabilidade associada a variável aleatória $x$.

Para se estudar a distribuição de frequências $f_{i}$ de uma sequência

de VA’s $x_{1},x_{2},x_{3},…,x_{n}$ independentes (ex. vários lançamentos

de uma moeda), ou seja, a estatística da amostra $x_{1},x_{2},x_{3},…,x_{n}$,

procura-se caracterizar algumas medidas da distribuição.

Grandezas úteis :

(i) Valor Esperado:

\begin{equation}

E(x)=\sum x_{i}P(x_{i})

\end{equation}

(ii) Média:

\begin{equation}

<x> = \frac{1}{n}(x_{1}+x_{2}+x_{3}+…,+x_{n})=\frac{\sum x_{i}f_{i}}{\sum f_{i}}=\frac{\sum x_{i}f_{i}}{n}

\end{equation}

A variância pode ser calculada de modo mais rápido pela simplificação:

\begin{equation}

\sigma^{2}(x)=E(x^{2})-[E(x)]^{2}

\end{equation}

(iv) Desvio Padrão:

\begin{equation}

d(x)=\sqrt{\sigma^{2}(x)}

\end{equation}

(v) Erro Padrão:

\begin{equation}

SE=\frac{d(x)}{\sqrt{n}}

\end{equation}

~

a. Qual a diferença entre valor esperado e média ?

b. No lançamento de dois dados de quatro lados que possuem valores

de 1 a 4 em suas faces, a variável aleatória $x$ anota a soma dos

pontos da face superior. Determine a média, a variância e o desvio-padrão

da variável aleatória $x$. Esboce o gráfico de $P(x)$.

3. Variável aleatória contínua:

Grandezas úteis :

(i) Densidade de probabilidade:

$\rho(x)\geq0$ e $\int_{-\infty}^{\infty}\rho(x)dx=1$.

(ii) Média:

$<x>=\int x\rho(x)dx$

(iii) Distribuição acumulada:

$F(x)=\int_{-\infty}^{x}\rho(y)dy$

(iv) Distribuição acumulada complementar: probabilidade de um valor

ser maior ou igual a $x$.

$F'(x)=\int_{x}^{\infty}\rho(y)dy$

~

c. Dada a variável aleatória $x$ com densidade de probabilidade constante

$\frac{1}{b-a}$ onde $x\epsilon[a,b].$ Se $y=K+x$, calcule $$

para $K$ constante.

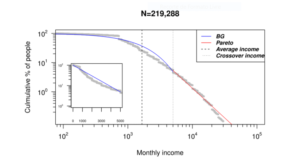

d. Alguns modelos em econofísica propõe que distribuição de renda

$m$ de uma dada população seja dividida em duas classes: os mais

ricos seguiriam uma distribuição do tipo Pareto e, o resto da população

uma distribuição do tipo Gibbs-Boltzmann como pode ser visto na figura

a seguir:

De forma geral escrevemos:

$P(m)=\frac{1}{T}\theta(m_{l}-m)\exp(-m/T)+\frac{A\theta(m-m_{l})}{m^{(1+\alpha)}}$

onde $T$ representa a renda média $,$ $m_{l}$ o valor de corte

entre as distribuções, $\alpha$ é conhecido como expoente de Pareto

e $A$ é simplesmente uma constante.

d.1. Reconhecendo que na grande maioria dos casos $\alpha\sim1.5$

e que $\frac{m_{l}}{T}\gg1$, obtenha a expressão para distribuição

acumulada complementar da variável aleatória $m$ e interprete seu

resultado.

d.2. Se 5% da população segue a distribuição de Pareto (mais ricos)

e a renda média da população é de $1650R\$$ obtenha para essa situação

o valor de $m_{l}$.

4. Momentos de uma distribuição:

$\mu_{n}=<x^{n}>=\int x^{n}\rho(x)dx$</x^{n}>

onde:

$\mu_{1}=$ e $\mu_{2}-\mu_{1}^{2}=$$\sigma^{2}(x)$.

~

e. Derive para a distribuição Gaussiana uma regra geral para seus

momentos.

Calculada a partir da transformada de Fourier (discreta/ contínua)

da variável aleatória $x$.

$G(k)=\int\rho(x)exp(ikx)dx=<exp(ikx)>$

~

f. Derive a aproximação $g(k)=1+\sum_{n=1}^{\infty}$$\frac{(ik)^{n}}{n!}\mu_{n}$

( Se $g(k)$ não possuí desenvolvimento em série de Taylor, então,

$\rho(x)$ não possuí momentos).

g. Tome o logaritmo da expressão anterior redefinindo $ln(g(k))=\sum\frac{(ik)^{n}}{n!}\kappa_{n}$,

onde $\kappa_{n}$ são os cumulantes da distribuição. Após, encontre

as relações entre os cumulantes e momentos para $n=1,2$.

h. Calcule a função característica para a distribuição de probabilidade

Lorentziana.

Se $x$ e $y$ são variáveis aleatórias onde $y=f(x)$ e $\rho(x)$

é a densidade de probabilidade associada a $x$, então:

$\varrho(y)=\int\delta(y-f(x))\rho(x)dx$

e para intervalos infinitesimais:

$\varrho(y)=\sum_{n}\rho(x^{n})\shortmid\frac{dx^{n}}{dy}\shortmid$

, onde $n$ representa o número de intervalos infinitesimais da VA

$x$ que se mapeiam no intervalo $\triangle y$ de interesse.

i. Se $y=x^{2}-1$ e $\rho(x)=\lambda exp(-\lambda x)$ obtenha a

densidade de probabilidade $\rho(y)$ verificando a equivalência entre

as 2 maneiras propostas para a realização da mudança de variável.

a densidade conjunta deve respeitar as seguintes condições:

$\int\rho(x,y)dxdy=1$ e $\rho(x,y)\geq0$

a partir delas pode-se obter as densidades marginais:

$\rho_{1}(x)=\int\rho(x,y)dy$; $\rho_{2}(y)=\int\rho(x,y)dx$;

Se $\rho(x,y)=\rho_{1}(x)\rho_{2}(y)$ então $=$ o que

significa dizer que não há correlação entre as variáveis.

~

j. Dada a distribuição de velocidades de Maxwell $\rho(x,y,z)=(\frac{\beta m}{2\pi})^{3/2}exp(-\beta m(v_{x}^{2}+v_{y}^{2}+v_{z}^{2})/2)$

a partir da relação $\rho_{e}(E)dE=\rho_{v}(v)dv$ calcule $\rho_{e}(E)$.

2 thoughts on “Matemática para Ciência de Dados 2 : Probabilidade”

Deixe um comentário para AffiliateLabz Cancelar resposta

Releated

Matemática para Ciência de Dados 3: dinâmica estocástica e irreversibilidade

Compartilhe: Email LinkedIn Twitter Facebook A compreensão de dinâmica estocástica e irreversibilidade é extremamente valiosa na ciência de dados, especialmente quando lidamos com problemas envolvendo incertezas e variações temporais nos dados. Essas ferramentas matemáticas permitem modelar fenômenos aleatórios e prever padrões futuros, sendo essenciais para análise de séries temporais, simulações e detecção de anomalias. Neste […]

Matemática para Ciência de Dados

Compartilhe: Email LinkedIn Twitter Facebook A Ciência de Dados pode ser entendida como “Arte” de se extrair informações relevantes de um conjunto de dados. Nesse processo de extração das informações, uma classe muito importante de técnicas, além de visualizações e exploração, é a matemática.

Great content! Super high-quality! Keep it up! 🙂

Pretty great post. I just stumbled upon your weblog and wished to mention that I have truly enjoyed surfing around

your blog posts. After all I’ll be subscribing to your feed and

I am hoping you write once more very soon!